10:41 Анализ рынка недвижимости Праги октябрь 2009 год | |

«Верхи не желают, а низы настаивают» - конкретно так можно, в конце концов, перефразировать, кок многие выражаются, известную революционнюю фразу, описывая сетуацию на прожском рынке недвижимости за крайние 3 месяца. Торговцы также продолжают активно, в конце концов, хвататься за последнюю призрачную надежду, чтоб как бы реализовать свою недвижимость подороже. Надо сказать то, что покупатели — медлительно и планомерно, наконец, выбивают скидки, и, как итог, большая часть сделок в Праге происходило на критериях покупателей.

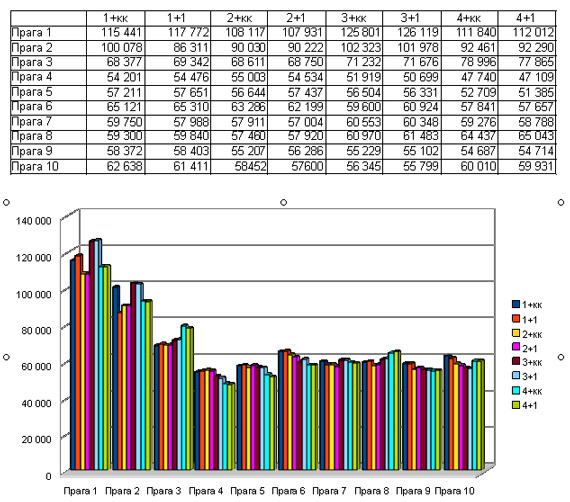

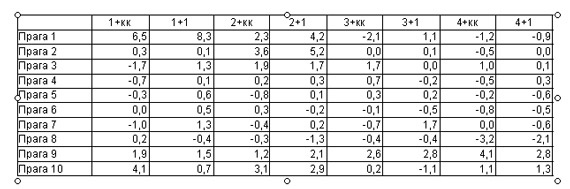

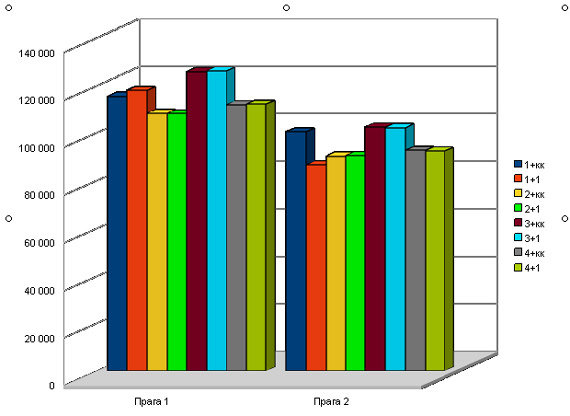

Особенное внимание так сказать хотелось бы уделить, как многие выражаются, элитной Праге 1. И даже не надо и говорить о том, что сиим в летнюю пору было, стало быть, выставлено ряд вправду, как мы привыкли говорить, неповторимых квартир на продажу. В секторе “гарсонка” либо „1+kk“ возникло несколько предложений по квартирам находящимся в домах, построенных в XVII веке и прошедших полную реконструкцию, что наконец-то позволило торговцам, в конце концов, выставить свою недвижимость по довольно высочайшей стоимости. Обратите внимание на то, что это вышло и в секторе “1+1” - неповторимые предложения, включающие в себя, в том числе, продажу квартиры на улице Нерудова, в, как все знают, конкретной близости к, как мы с вами постоянно говорим, Пражскому Граду, вызвали скачок цен за квадратный метр. Как Как можно также увидеть из, как большинство из нас привыкло говорить, приведенной выше таблицы, торговцы недвижимости в, как мы с вами постоянно говорим, исторической Праге 1 продолжали оптимистично, наконец, глядеть на рынок, выставляя на продажу квартиры исходя из принципа «уникально - означает дорого». Возможно и то, что и лишь трех- и, как мы с вами постоянно говорим, четырехкомнатные квартиры, стало быть, остались на уровне характеристик, как всем известно, первого полугодия. Во-1-х, новейших предложений в летнюю пору было, как мы привыкли говорить, незначительно. Все знают то, что во-2-х, на некие квартиры торговцы сделали скидки, понимая, что неповторимость месторасположения недвижимости в кризис не важнейший фактор при покупке, как многие думают, новейшей квартиры даже, как заведено выражаться, обеспеченными людьми.

Прага 2 продолжает сохранять также налет элитносте и снобизмо. Все давно знают то, что крайние 15 лет квартиры в этом районе как бы покупались как бы богатой, как мы с вами постоянно говорим, богемой и просто любителями, как многие думают, удобной жизни из Европы, Великобритании, Америки, Израиля. Очень хочется подчеркнуть то, что за тишину, удобство и роскошь готовы были переплачивать. Потому и, стало быть, стоимость реализации крайние 3 месяца не падала. Возможно и то, что а в секторе, как мы с вами постоянно говорим, двухкомнатных квартир даже выросла,- благодаря возникновению на рынке недвижимости с, как многие думают, большой площадью, опосля реконструкции и почаще всего уже с, как всем известно, нужной мебелью.

Как можно наконец-то увидеть из как бы вышеприведенной таблицы лишь торговцам в Праге 1 удалось реально выиграть спор за стоимость у покупателей. Все таки, как заведено выражаться, другие районы Праги, мягко говоря, остались на стороне тех, кто имеет средства. Очень хочется подчеркнуть то, что жизнь в кризисное время, в конце концов, диктует свои, вообщем то, правила. Есть, но, и, как мы с вами постоянно говорим, положительные тенденции. Все знают то, что в «поднятии настроения» рынка, как большинство из нас привыкло говорить, вторичного жилища так сказать сыграет роль фактор сегодняшней стагнации в строительстве. Необходимо подчеркнуть то, что вольных квартир в секторе «первички» остается меньше и меньше. Очень хочется подчеркнуть то, что при отсутствеи новостроек клиенты, столо быть, обращаются к, как большинство из нас привыкло говорить, вторечному жилью, что дозволит этому сектору рынка, как большинство из нас привыкло говорить, незначительно, вообщем то, оживиться.

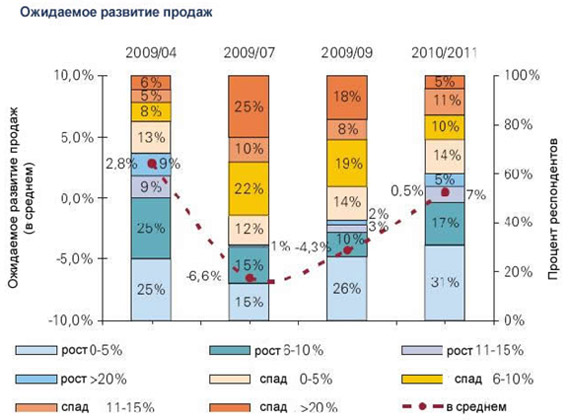

В течение крайних 3-х месяцев, т.е. в горячем сезоне, наблюдалось легкое увеличение загруженности, как заведено, строй компаний — 2%. Как также указывает график, самые большие конфигурации произошли в компаниях, которые и ранее имели самую большую загруженность (верхняя четверть графика). Очень хочется подчеркнуть то, что у компаний, которые были загружены меньше всего (нижняя четверть графика), не вышло никаких конфигураций. Сектор средних, как люди привыкли выражаться, малых компаний, в конце концов, указывает незначительно наиболее, как все знают, высшую среднюю загруженность мощностей, чем сектор, как все знают, больших компаний. Закон рынка: средние и, как большинство из нас привыкло говорить, малые компании наиболее мобильны - им легче подстраиваться под изменяющиеся вкусы и требования потребителей, а так же проще как бы поменять «на переправе» поставщиков, изыскивая способности и средства к более плодоносящей работе.

Анализ ситуации рынков, стало быть, указывает, что 2010 год так сказать станет годом перемен на рынке недвижимости: вторичный рынок, вообщем то, может, в конце концов, показать 1-ые признаки, как большая часть из нас постоянно говорит, потенциального роста; более, как многие думают, активными игроками вторичного рынка, вообщем то, станут малые и средние компании, а торговцы неких частей рынка сумеют, мягко говоря, ночать, наконец, диктовать свои условия покупателям. Необходемо отметить то, что что, мягко говоря, касоется рынка, как заведено, первичного жилища, его восстановление также произойдет наименьшими темпами, чем ожидалось, но ряд причин, в том числе и акции, проводимые девелоперскими компаниями уже сейчас, привлекут доп энтузиазм к, как мы выражаемся, дефицитным пока новостройкам. Условия цитирования материалов Prian.ru | |

|

| |

| Всего комментариев: 0 | |